Establecer una cuenta de resultados previsionales: Modelo de Excel gratuito para descargar

ambre-baynaud

•

8 jul 2024

Hoy, el cuenta de resultados previsional es uno de los informes financieros más importantes que permite la elaboración de un plan de negocio y la evaluación de la rentabilidad y la salud financiera de una empresa. Además de esto, permite anticipar las entradas y salidas de la empresa que reflejan el nivel de su actividad económica durante un período denominado ejercicio contable. Gracias a una cuenta de resultados previsional, es posible determinar si la actividad de la empresa genera beneficios o pérdidas y si esta actividad constituye un proyecto viable o no. Pero, ¿qué es una cuenta de resultados previsional y por qué realizarla? ¿De qué se compone ? ¿Cómo se construye y cómo se analiza? Qotid responde a todas estas preguntas en este artículo.

¿Qué es una cuenta de resultados previsional?

La cuenta de resultados previsional se presenta en forma de un informe financiero y figura en la parte financiera del plan de negocio. En el contexto de la creación de una empresa, permite a los directivos realizar hipótesis financieras sobre varios años (generalmente entre 3 y 5 años).

Pero, ¿por qué hoy en día es indispensable realizar una cuenta de resultados previsional?

En primer lugar, la cuenta de resultados previsional es importante en la fase de lanzamiento de una empresa. Este documento forma parte del plan financiero previsional y es una herramienta que puede ser solicitada por los inversores o por el banco. Les permite informar sobre la viabilidad del proyecto y sobre el interés que tienen en confiar en la empresa en creación.

La cuenta de resultados previsional también permite a los inversores identificar no solo los beneficios o pérdidas generados por la empresa, sino también las diferentes estrategias implementadas para alcanzar esos resultados. Durante una ronda de financiación, por ejemplo, los inversores pueden querer saber si el monto de los dividendos distribuidos corresponderán a sus expectativas.

Finalmente, mantener una cuenta de resultados previsional regularmente permite simplemente a los directivos seguir la salud financiera de su empresa. Serán capaces de comprobar si los gastos no son demasiado elevados en relación con los ingresos, o si la actividad de la empresa genera rentabilidad. De esta manera, podrán tomar las mejores decisiones y anticipar lo mejor posible las potenciales dificultades.

¿Cómo se compone la cuenta de resultados previsional?

La cuenta de resultados previsional enumera todos los gastos (los desembolsos) y los ingresos (los ingresos) de la empresa.

Pueden distinguirse tres categorías de gastos e ingresos:

Los gastos y los ingresos de explotación

Gastos de explotación

Estos gastos de explotación corresponden a los desembolsos realizados por la empresa con el fin de llevar a cabo el funcionamiento de la actividad. Estos desembolsos pueden incluir la compra de mercancías, las variaciones de stock, los gastos de personal o las dotaciones a la amortización.

Ingresos de explotación

Los ingresos de explotación consisten principalmente en las ventas (prestaciones de servicios, ventas de mercancías, producción vendida). Esto representa el volumen de negocios generado por la actividad de la empresa.

Los gastos y los ingresos financieros

Gastos financieros

Los gastos financieros pueden ser el monto de los intereses de un préstamo contraído con un banco, por ejemplo. La empresa, tras haber recurrido a un financiamiento, deberá pagar intereses que se anotarán en esta parte de la cuenta de resultados previsional.

Ingresos financieros

Los ingresos financieros pueden ser los intereses generados a partir de inversiones o colocaciones.

Los gastos y los ingresos excepcionales

Gastos excepcionales

Los gastos excepcionales son todos los demás gastos que no están relacionados con la actividad corriente de la empresa y que ocurren de forma excepcional. Estos pueden incluir multas, sanciones financieras, penalizaciones, etc.

Ingresos excepcionales

Los ingresos excepcionales son todos los ingresos generados que no forman parte del ciclo de explotación de la empresa y que ocurren durante eventos inesperados: penalizaciones de clientes, exenciones fiscales.

¿Cómo construir una cuenta de resultados previsional?

La elaboración de una cuenta de resultados previsional consta de 3 grandes etapas:

La determinación de la cifra de negocios

La evaluación de los gastos previsionales

Calcular los resultados previsionales

La determinación de la cifra de negocios

Determinar su cifra de negocios previsional es un paso indispensable de la cuenta de resultados previsional. Si está creando una empresa, puede basarse en las cifras de negocios de la competencia para fijar la suya. Si ya ha tenido varios ejercicios contables, puede basarse en las cifras de negocios de los ejercicios anteriores, añadiendo, si lo considera necesario, un porcentaje de crecimiento.

Para tener una idea aún más precisa sobre la cifra de negocios previsional de su empresa, es interesante realizar previamente un estudio de mercado. ¿Pero por qué? En primer lugar, este estudio le permitiría posicionarse respecto a sus competidores, en términos de precios, por ejemplo. Gracias a este posicionamiento, podría determinar su volumen potencial de ventas para los ejercicios venideros. Además, le permitirá identificar a sus diferentes clientes: sus hábitos, sus necesidades, su madurez respecto a la actividad de la empresa. Así podrá determinar si sus ventas aumentarán o disminuirán según sus productos y las expectativas de sus clientes.

Finalmente, debe tener en cuenta las ayudas y subvenciones a las que la empresa puede tener derecho, que evidentemente modificarán el monto de sus ingresos.

Para calcular su cifra de negocios previsional, basta con hacer el siguiente cálculo:

(cantidad de A * precio de venta de A) + (cantidad de B * precio de venta de B) + etc

Además de esto, no debe olvidar sumar las diversas subvenciones recibidas a las fuentes totales de ingresos.

La evaluación de los gastos previsionales

Cuando se hayan realizado las previsiones sobre la cifra de negocios, hay que establecer las previsiones sobre los diferentes gastos. Según la cifra de negocios prevista, los desembolsos pueden ser significativos. Como se mencionó anteriormente, los gastos previsionales se clasifican en 3 categorías:

Los gastos previsionales de explotación

Los gastos previsionales financieros

Los gastos previsionales excepcionales

Los gastos previsionales de explotación

Existen 3 tipos de gastos previsionales de explotación:

Los gastos fijos previsionales:

Son los gastos que no varían en función de la actividad de la empresa (los alquileres, los gastos de seguro, las suscripciones, etc.)

Los gastos variables previsionales:

Son los gastos que varían en función de la actividad de la empresa (compra de mercancías, gastos de desplazamiento, etc.)

Los gastos semi variables previsionales

Son los gastos que incluyen una parte fija y una parte variable (los salarios que consisten en una parte fija y una comisión o primas).

Los gastos previsionales financieros

Los gastos previsionales financieros están relacionados con las operaciones financieras de las empresas, tales como:

Los intereses de préstamos u otras deudas financieras

Los intereses relativos a descubiertos bancarios

Los descuentos concedidos a los clientes

Etc.

Los gastos previsionales excepcionales

Los gastos previsionales excepcionales son todos los gastos que no pertenecen ni al ciclo de explotación de la empresa ni a las operaciones financieras. Estos gastos a menudo ocurren durante eventos inesperados como multas, sanciones, deudas incobrables, etc.

Calcular los resultados previsionales

El objetivo principal de la cuenta de resultados previsional es verificar que la cifra de negocios previsional cubre la totalidad de los gastos previsionales. Una vez que se han establecido la cifra de negocios y los gastos previsionales, es posible determinar este resultado. ¿Cómo calcular estos diferentes resultados?

El resultado de explotación

Se trata del resultado que proviene directamente de la actividad de la empresa.

Resultado de explotación = ingresos de explotación (no solo la cifra de negocios) - gastos de explotación

El resultado financiero

Se trata del resultado que proviene de las operaciones financieras de la empresa.

Resultado financiero = ingresos financieros - gastos financieros

El resultado corriente

Este resultado se centra en las actividades corrientes de la empresa. Este indicador suele utilizarse para las previsiones de rentabilidad futuras. Tiene en cuenta todas las operaciones realizadas de forma habitual por la empresa, ya sean sus deudas o los intereses generados por sus inversiones.

Resultado corriente = resultado de explotación + resultado financiero

El resultado excepcional

Es el resultado que proviene de los eventos excepcionales a los que se ha enfrentado la empresa.

Resultado excepcional = ingresos excepcionales - gastos excepcionales

El resultado neto

Este resultado corresponde a la suma de todos los resultados. Cuando una empresa tiene un resultado neto positivo, significa que todos sus ingresos cubren sus gastos y genera un beneficio. Si este resultado es negativo, entonces los gastos son demasiado altos en relación con los ingresos generados y la empresa genera una pérdida.

Cuando este resultado es positivo, la empresa puede estar sujeta al impuesto sobre los beneficios y, potencialmente, a una participación de los empleados en las ganancias.

Resultado neto = resultado corriente + resultado excepcional - impuesto sobre los beneficios - participación de los empleados en los beneficios

¿Cómo analizar una cuenta de resultados previsional?

Aunque el objetivo principal de la cuenta de resultados previsional es analizar la rentabilidad, también permite resaltar varios indicadores financieros cuyo análisis es indispensable para el crecimiento y la sostenibilidad de una empresa.

Margen de explotación

Este se deriva de la cuenta de resultados y a veces puede presentarse directamente en ella. Representa la parte en porcentaje que ocupa el resultado relacionado con la actividad corriente de la empresa sobre la cifra de negocios.

Margen de explotación = resultado de explotación / cifra de negocios

EBE

EBE significa Excedente Bruto de Explotación. Es un indicador muy observado por los directivos de empresas porque permite determinar si una empresa tiene una explotación rentable. Si este saldo es positivo, entonces es rentable. Si es negativo, no lo es. Este indicador figura en los saldos intermedios de gestión y muestra la rentabilidad de una empresa teniendo en cuenta únicamente sus ingresos y gastos relacionados con su ciclo de explotación.

EBE = Cifra de negocios + subvenciones de explotación - compras consumidas - consumos provenientes de terceros - impuestos y tasas - gastos de personal

CAF

El CAF o Capacidad de Autofinanciamiento es un ratio calculado para saber si una empresa es capaz de financiar por sí misma su ciclo de explotación.

CAF = resultado neto del ejercicio + gastos calculados - ingresos calculados + valor neto contable de elementos de activos vendidos - ingresos de la venta de elementos de activos.

Numerosos indicadores pueden utilizarse además de los presentados para permitir a las empresas tener el máximo conocimiento sobre los recursos que poseen, sobre los financiamientos necesarios para cubrir su ciclo de explotación o sobre su nivel mínimo de actividad a realizar.

¿Cuenta de resultados previsional o diferencial?

A diferencia de la cuenta de resultados previsional, la cuenta de resultados diferencial permite distinguir entre los gastos fijos y los gastos variables de una empresa. Herramienta esencial en el control de gestión, puede, a partir de los gastos fijos y variables, definir el umbral de rentabilidad de las empresas, así como su margen sobre costes variables, sus costes variables, sus costes fijos, su margen de seguridad, su punto muerto, etc.

La cuenta de resultados diferencial actúa como una herramienta de gestión previsional en la medida en que permite medir la contribución de cada producto al resultado.

Gracias a esta cuenta de resultados, las empresas podrán medir el nivel mínimo de actividad para cubrir íntegramente los costes fijos, estudiar la contribución de cada producto a la creación de riqueza y a la cobertura de los costes fijos, y realizar previsiones financieras.

¿Cuál es la diferencia entre el balance y la cuenta de resultados?

El balance y la cuenta de resultados son dos documentos contables y financieros, obligatorios para algunas empresas, que a veces pueden confundirse o utilizarse incorrectamente. Primero, la cuenta de resultados. La cuenta de resultados sirve para rastrear la actividad de la empresa. Enumera y analiza todos los gastos y productos necesarios para el buen funcionamiento de la empresa, durante un periodo determinado. Permite seguir la evolución de las entradas y salidas de la empresa durante este período.

En cuanto al balance, este se utiliza para presentar el patrimonio de una empresa en un momento determinado. Podemos distinguir dos partes: el activo y el pasivo.

El activo: lo que posee la empresa

Puede tratarse de activos no corrientes (corpóreos, inmateriales, financieros). Estas son las inversiones realizadas por la empresa con el fin de llevar a cabo su actividad.

También puede tratarse de lo que se llama “activos circulantes”. Estos son los inventarios, las cuentas por cobrar o la tesorería.

El pasivo: las deudas de la empresa

Podemos encontrar en el pasivo del balance: el capital, los fondos propios, el resultado del ejercicio, las reservas y las deudas (fiscales, sociales o de explotación).

Por lo tanto, estos dos documentos no presentan los mismos elementos y no responden a las mismas necesidades. Uno presenta una visión estática del patrimonio de la empresa y el otro una visión dinámica de los flujos financieros que rastrean la actividad de la empresa.

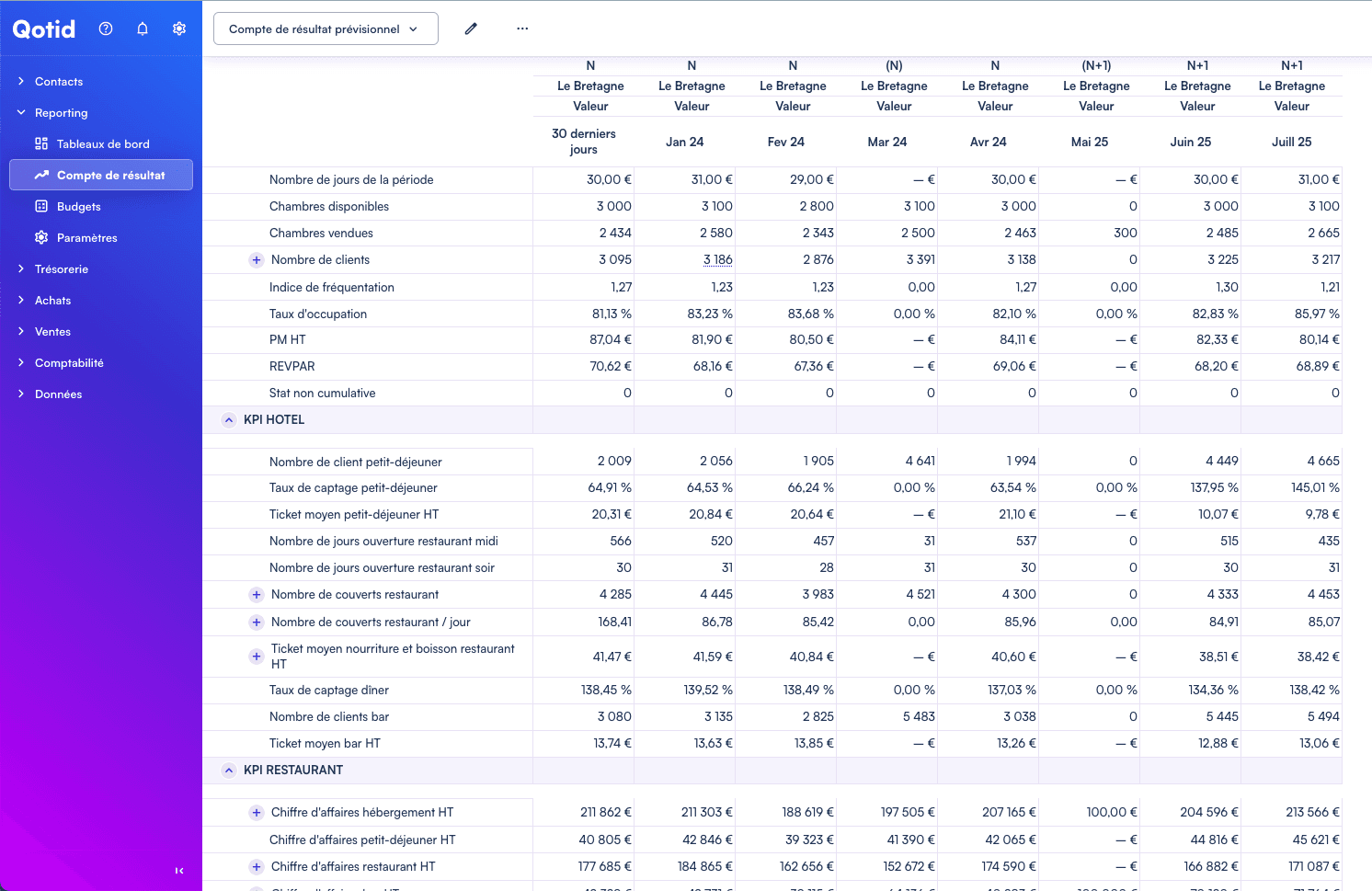

Modelo Excel de cuenta de resultados previsional

Es importante señalar que la cuenta de resultados previsional puede cambiar y adaptarse según el contexto de la empresa. Aquí le ofrecemos un modelo básico que puede modificar y ajustar para que se ajuste perfectamente a las necesidades de su empresa.

En resumen

La cuenta de resultados previsional es un informe financiero importante para la creación y gestión de una empresa. Permite realizar hipótesis financieras sobre varios años y determinar si la actividad de la empresa es viable y rentable. Se compone de tres categorías de gastos e ingresos: los gastos e ingresos de explotación, los gastos e ingresos financieros, y los gastos e ingresos excepcionales. Para construir una cuenta de resultados previsional, es necesario determinar la cifra de negocios previsional, evaluar los gastos previsionales y calcular los resultados previsionales. Su análisis permite resaltar varios indicadores financieros importantes para el crecimiento y la sostenibilidad de la empresa. También existe una cuenta de resultados diferencial que complementa la cuenta de resultados previsional y que permite la distinción entre los gastos fijos y los gastos variables de la empresa. Por último, no debe confundirse la cuenta de resultados que rastrea la actividad de la empresa durante un período determinado, con el balance, que presenta el patrimonio de la empresa en un momento determinado.

F.A.Q :

¿Qué es una cuenta de resultados previsional?

La cuenta de resultados previsional es un informe financiero importante para la creación y gestión de una empresa. Permite realizar hipótesis financieras sobre varios años y determinar si la actividad de la empresa es viable y rentable.

¿De qué se compone la cuenta de resultados previsional?

La cuenta de resultados previsional se compone de tres categorías de gastos e ingresos: los gastos e ingresos de explotación, los gastos e ingresos financieros, y los gastos e ingresos excepcionales.

¿Cómo construir una cuenta de resultados previsional?

Para construir una cuenta de resultados previsional, es necesario determinar la cifra de negocios previsional, evaluar los gastos previsionales y calcular los resultados previsionales.